令和2年分の所得税の計算 変更点

早いもので気が付けば令和2年ももうあと半分ですね。

半年後には年末調整の時期です。

平成30年度の税制改正により、令和2年分の所得税の計算が今までとは変わり、以下のようになります。

1.給与所得控除の金額が一律10万円引下げられ、上限額も220万円から195万円に引下げられます。

2.基礎控除の金額が一律10万円引上げられます。

3.「所得金額調整控除」が新たに創設されます。

一つの会社のみで勤めるのではなく、フリーランスとして働く等、色々な働き方をする方が増えて来たことから、給与所得に対して適用される給与所得控除が引き下げられ、すべての人に適用される基礎控除が引き上げられた形になります。

1と2については詳しくは、以下の国税庁のHPをご覧ください。

給与所得控除

https://www.nta.go.jp/m/taxanswer/1410.htm

基礎控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

今回は3の「所得金額調整控除」について紹介させて頂きます。

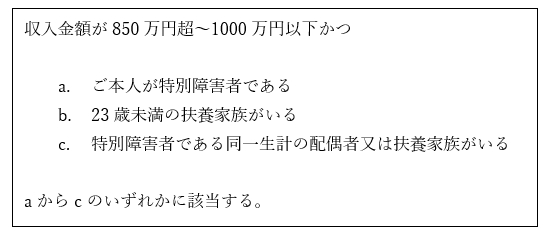

給与所得控除の上限額が220万円から195万円に引下げられたことにより、収入金額が850万円を超える人は税負担が増えることになります。「所得金額調整控除」はそうした方々の子育てや介護に対して配慮し、負担が増えることがないように設けられました。

「所得金額調整控除」が適用される方は、以下の通りです。

※特別障害者の定義は障害者控除における特別障害者と同様です。

参考 https://www.nta.go.jp/m/taxanswer/1160.htm

※2か所以上から給与等の支払受けている場合、収入金額の判定はすべての合計金額ではなく、年末調整の対象の主たる給与の金額で判定される為、注意が必要です。

例えば1か所から800万円の支払いを受けており、もう一か所から50万円の支払いを受けている方は合計では850万円ですが、判定は800万円でされる為「所得金額調整控除」が適用されません。この場合、適用を受けるには確定申告をする必要があります。

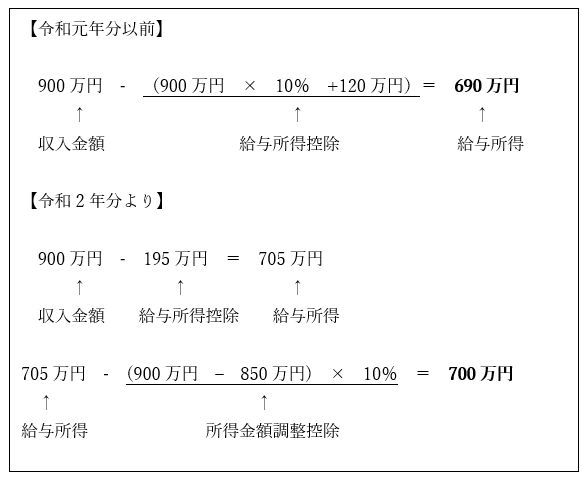

「所得金額調整控除」が適用されると

(収入金額 – 850万)×10%

が給与所得控除後の金額から引かれることになります。

例えば年収が900万円で23歳未満のお子さんがいる場合ですと、

となります。

※690万円から700万円に増えているように見えますが令和2年分からは基礎控除が10万円引上げられている為、税負担は増えません。

また、扶養家族に関してですが、扶養控除とは扱いが異なります。

例えば共働き世帯でご夫婦2人とも850万円を超える収入があり、23歳未満の扶養家族がいる場合、扶養控除はどちらか一人でしか適用出来ませんが、「所得金額調整控除」はお二人ともに適用可能ですので、ご注意ください。

執筆者:中田