太陽光発電投資家向けサービス

札幌で太陽光発電に係る確定申告・節税に強い税理士をお探しなら

FUJITA税理士法人にお任せください。多くの実績と豊富なノウハウがあります。

太陽光発電事業とは?

国の後押しもあり、再生可能エネルギーが近年注目されています。

なかでも地方の土地を有効活用したり、自宅やマンションの屋根に設置したりと、太陽光発電投資が注目されています。

太陽光発電投資の利回りは、固定価格買取制度(FIT制度)を元に計算することが出来ます。

FIT制度は、太陽光発電を含めた再生可能エネルギーの普及拡大を目的に、2012年に作られました。

この制度により売電できる価格と期間を国が約束しているので、FIT制度で行う太陽光発電投資は、10kw以上であれば20年先まで同じ価格で電気を売ることが出来ます。

この制度によって20年間の収入がシミュレーションできるようになり、金融機関の融資が通りやすくなります。

また、令和2年税制改正により、居住用賃貸不動産の消費税還付が防がれましたが、太陽光発電投資については引き続き消費税還付を受けることができます。お客様の状況により、どの方法がベストか異なってくることがありますので、我々専門家にお気軽にご相談ください。

課税方法

■個人事業主の課税方法

個人事業主の場合はその方の状況に応じて課税方法が変わってきます。一般的には、事業として行っている場合は「事業所得」、賃貸アパートの屋上に太陽光設備を設置して行っている場合は「不動産所得」、給与所得者等が自宅に太陽光設備を設置して行っている場合は「雑所得」になります。

事業所得や不動産所得(事業的規模に限る)は青色申告承認申請書を提出していれば青色申告控除(原則55万円、電子申告をするなら65万円)が適用となります。

また、太陽光発電事業で事業的規模と判断されれば個人事業税の対象となり(第1種事業の電気供給業に該当)、税率は5%となります(事業主控除が290万円あるため課税が生じるケースは一部)。

■法人の課税方法

法人の場合は個人事業のように所得区分を考える必要はありません。すべての所得をまとめて税率を乗じて計算します。

しかし、太陽光発電投資の場合、法人事業税の計算だけ注意が必要です。

法人事業税の計算は通常、所得割(利益に対して課税)で計算されますが、太陽光発電事業の場合は所得割に加えて収入割(売上に対して課税)での計算が必要になります。したがって、収入金額(売上)に対して課税される部分があるため赤字でも納税が生じることになります。

太陽光発電事業のみの収入である場合はシンプルなのですが、その他の事業収入(例えば不動産投資収入)がある場合は太陽光発電事業とその他の事業収入を区分して管理する必要があります。なお、太陽光発電事業収入が少額な場合(全体の収入の10%以下など)は区分しなくてよい(通常どおり所得割のみでOK)とされています。

減価償却(定率法or定額法)

太陽光設備の投資額は将来にわたって収益を生み出すため、投資年度に全額経費にすることはできず、減価償却という方法により毎年少しずつ経費計上していきます。

不動産投資もそうですが、太陽光発電投資においてもこの減価償却を上手に活用してコントロールすることが投資の成功確率を上げます。

太陽光発電設備の税務上の耐用年数は17年となっており、定額法で償却するのか定率法で償却するのかにより、毎年の経費計上額が変わり(=納税額が変わり)、キャッシュフローが変わってきます。

個人事業者は原則、定額法(毎年同じ金額を償却していく方法)とされています。

法人は原則、定率法(初期に多額の償却費を計上して年々逓減していく方法)とされています。

【定額法】

特徴:減価償却費が毎年同じ。

メリット:利益の予想が立てやすい。

【定率法】

特徴:資産を購入した初期に減価償却費が大きく取れる。

メリット:早期に利益圧縮ができ、節税効果を早められる。

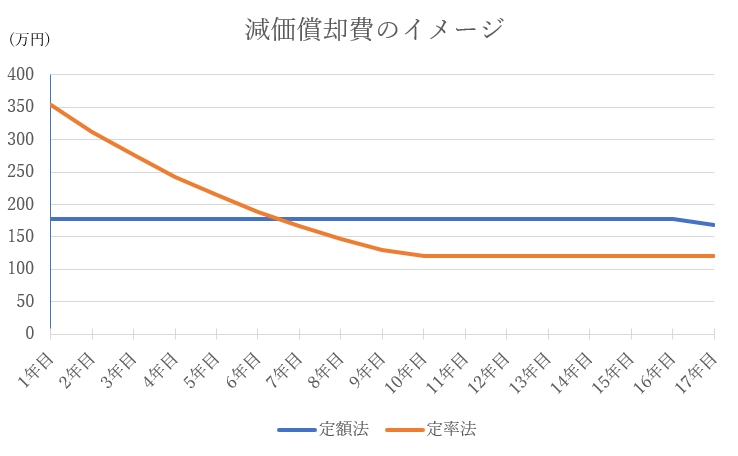

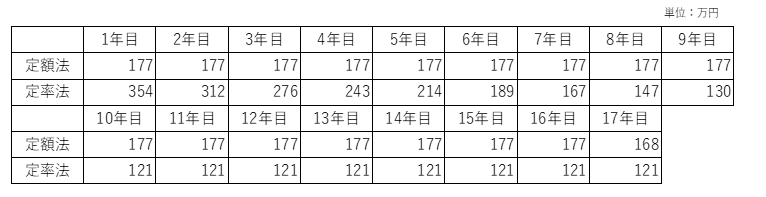

例)太陽光発電設備を3,000万円で購入した場合の減価償却費の比較

上記のとおり、減価償却費は定額法と定率法で経費計上のタイミングが大きく変わってきます(17年全体での金額は変わりません)。

上記のとおり、減価償却費は定額法と定率法で経費計上のタイミングが大きく変わってきます(17年全体での金額は変わりません)。

個人事業者で事業所得・不動産所得の場合は赤字が出ても3年間しか繰り越すことができないため、それとぶつける利益が見込めないのであれば定額法を採用するのがベターでしょう(法人の場合は赤字を10年間繰り越すことができます)。

また、法人においては、利益が800万円を境に税率が変わります(イメージとしては800万円以下25%、800万円超35%)。この税率を低く抑えることが投資の成功確率を上げる方法ともいえますので、そのあたりのシミュレーションは大事だと思います。

減価償却資産の償却方法は税務署に届出を出すことによって個人事業・法人ともに定額法・定率法を自由に選択することが可能です。

どちらが有利かはご相談いただければと思います。

消費税

年間の売上が税込みで1,000万円を超えない限りは消費税の納付をしなくてもよい免税事業者となります。免税事業者は消費税の納付義務がないので消費税の還付も受けることは出来ません。消費税の課税事業者か否かの判定は原則2期前の事業年度の売上で判定されるので、多くの場合、第1期は消費税は支払義務が無く、免税事業者となります。

しかしながら、初年度は売上が少なく設備投資に係る金額が多いケースが多いです。その場合、売上の消費税よりも支払った消費税の方が多いので、課税事業者の場合は消費税が還付されます。(太陽光発電事業はこのケースが当てはまります。)

上記でも触れましたように通常、第1期は消費税の免税事業者ですが、税務署に届出を出すことにより初年度から課税事業者になることが出来るので、初年度に設備投資にかかった消費税の還付を受けられることが出来ます。

ただし、届出を出した場合3年間は課税事業者になるので、その後3年間は消費税の納付が発生します。しかしながら、納付する消費税よりも、第1期に還付される消費税の方が多いので初年度から課税事業者になるメリットの方が大きいです。

報酬イメージ

太陽光発電投資の場合、計数管理はシンプルなので、一般的な毎月関与は不要と考えており、年に1回の確定申告時期にまとめて作業させていただくため、格安な料金設定にしております。

追加の投資などの設備投資の際や、何かご相談のある際はメールや電話、zoomまたは来社いただき対応させていただきますのでご安心ください。

【個人】15.4万円(税込)/年

~

【法人】17.6万円(税込)/年 ~

月々の支払いは発生しません!年間たったコレだけ!!

※ボリュームが特に大きい場合や複数機所有の場合は料金加算があります。

※法人で役員報酬や給与の支払いがあり年末調整・法定調書が必要な場合は、基本料22,000円+2,200円×人数

※償却資産申告書が必要な場合は1市町村毎に11,000円(2年目以降動きない場合は無料)

※税務調査対応1日55,000円(税込)

担当者

ご契約までの流れ

ご契約までの流れはこちらをご覧ください。

STEP.2 面談・無料相談

直接お会いして、現在の経営状況やお客様が抱えておられる経営全般の課題をお聞かせください。また、必要に応じて過去の決算書や申告書、会計データをご提示いただき、問題点を把握いたします。面談の際に弊事務所との相性をじっくりご判断ください。

STEP.3 ご提案・お見積もり

STEP2の面談でお聞きした課題に対して、弊事務所が解決の方向性をご提案し、同時に報酬金額のお見積書を提示させていただきます。

STEP.4 ご契約・サービス開始

ご提案内容・お見積りについて、しっかりご検討いただいた後、ご満足いただけましたらご契約とさせていただきます。