配当所得の住民税における申告不要制度

【所得税における配当所得】

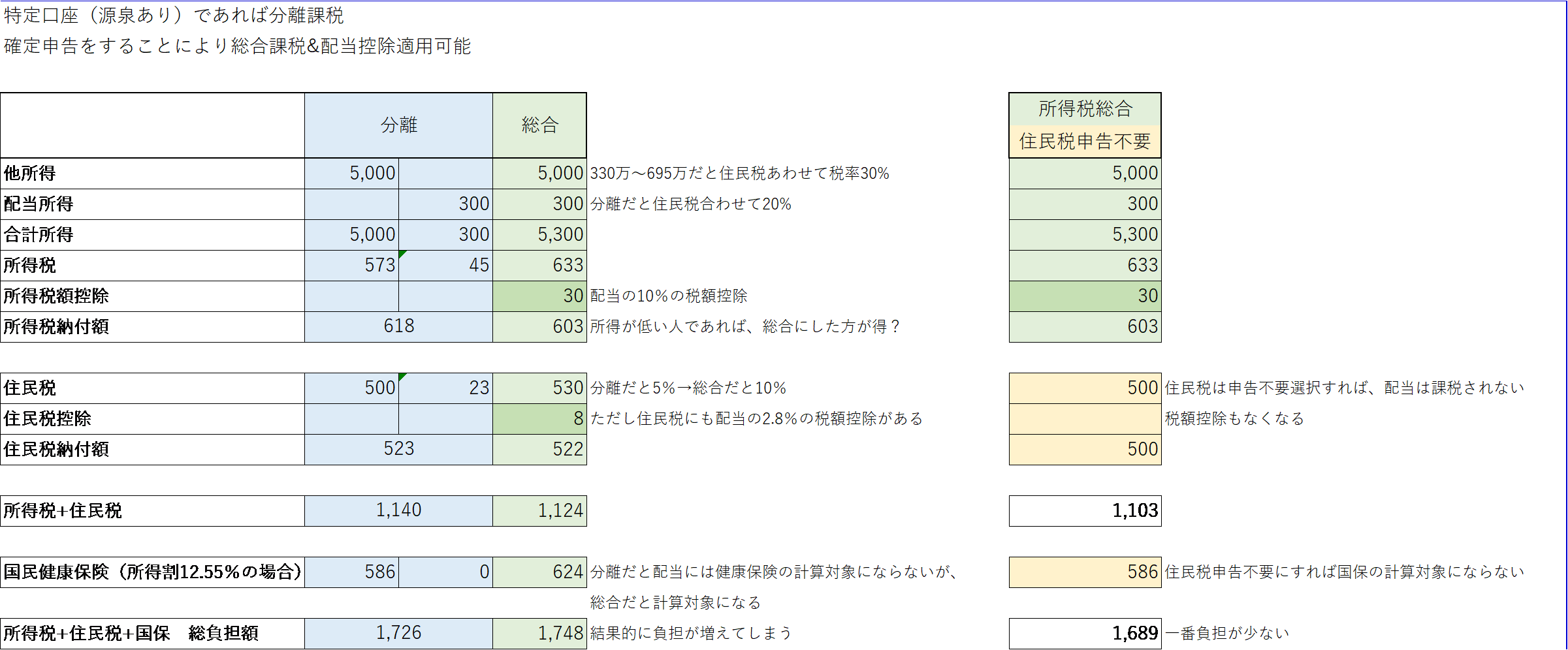

株式の配当について、特定口座(源泉あり)を選択していれば、所得税15%、住民税5%が徴収され確定申告は不要となりますが、税率の低い方であれば、あえて確定申告をして総合課税とし、「配当控除」という税額控除を適用することによりメリットがでる場合があります。

例えば、他所得で500万円、配当所得で30万円であれば、税率は所得税20%、住民税は10%となりますが、「配当控除」で所得税では配当額の10%、住民税では2.8%を税額から直接引けますので、確定申告をすることにより税負担が少なくて済むことになります。

ここまでの話はご存じの方も多いと思いますが、国民健康保険加入の方はデメリットになる場合もありますので注意が必要です。

【住民税の申告不要制度選択】

所得税で配当所得を総合課税として申告すると、何もしなければ住民税も課税対象となりますが、国民健康保険料の計算はこの住民税の課税所得に基づいて計算されます。札幌市を例にしますと、医療分と支援金分の所得割額の料率は合わせて12.55%になりますので、せっかく所得税、住民税でメリットがでたとしても国民健康保険料の増加額の方が多いという事になってしまケースもあります。

これに対応すべく、住民税では課税方式の選択は所得税とは別にすることが可能であり、所得税は総合課税、住民税は申告不要とすることができます。これにより、国民健康保険料の負担増は無くなり、所得税のメリットだけを享受することが可能です。

住民税の申告不要制度を選択するには所得税確定申告書とは別に住民税申告書を提出必要があります。

札幌市の場合:

https://www.city.sapporo.jp/citytax/syurui/shiminzei/kojin_kazeihoshiki.html

国民健康保険加入の方は税負担だけではなく、国民健康保険料の負担まで考慮してご検討ください。

執筆者:福田