国外で販売した商品の代金回収業務

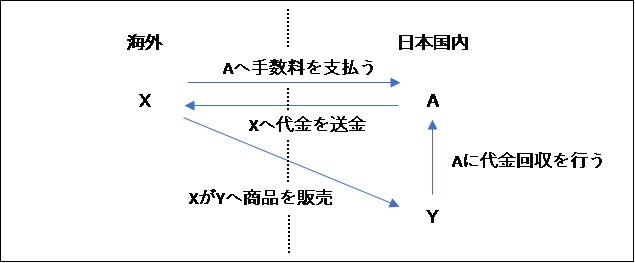

日本国内の法人Aが、外国法人Xより別の日本国内の法人Yに対して販売した代金の回収業務を委託されて業務委託手数料を受け取った場合、当該業務委託手数料は輸出免税の対象となるのでしょうか。

※商品は国外から郵送して販売をしている。

流れを図にすると下記の通りとなります。

非居住者に対する役務の提供のうち、輸出免税等の対象となる取引は次に掲げるもの以外の取引となります。(消費税法施行令第17条第2項第7号)

イ 国内に所在する資産に係る運送又は保管

ロ 国内における飲食又は宿泊

ハ イ及びロに準ずるもので、国内において直接便益を享受するもの

今回の取引は、国内に所在する資産に係る役務の提供ではありませんので、上記のイ~ハには該当しません。したがって輸出免税の適用が受けられることとなります。

ただし、輸出免税の適用をうけるためには下記の事項が記載されている契約書その他の書類が必要となります。(消費税法施行規則第5条第1項第4号)

・当該資産の譲渡等を行った事業者の氏名又は名称及び当該事業者のその取引に係る住所等

・当該資産の譲渡等を行った年月日

・当該資産の譲渡等に係る資産又は役務の内容

・当該資産の譲渡等の対価の額

・当該資産の譲渡等の相手方の氏名又は名称及び当該相手方のその取引に係る住所等

筆者:中塚