不動産投資家向けサービス

札幌で不動産投資に強い税理士をお探しならFUJITA税理士法人にお任せください。

200件超の不動産投資家の皆様を支援しており、多くの実績と豊富なノウハウがあります。

- 節税対策に強い税理士を探している

- 不動産投資に詳しい税理士がいい

- 個人がいいか法人がいいかわからない

- 月次顧問はいらない、決算だけでいいから安くして欲しい

- 不動産融資に積極的な金融機関を紹介してほしい

- 相続対策についてもアドバイスが欲しい

- 税務調査に強い税理士がいい

上記のお悩みをお持ちの方はお気軽にご相談ください!

不動産に関するお悩みを、我々専門家が解決いたします!

低金利とアベノミクスを背景にして続いていた不動産投資ブームに変化が生じています。2018年は金融機関の不正融資問題の発覚等により不動産業界に激震が走り、金融機関の融資姿勢が激変しています。これまで、いわゆるサラリーマン投資家にもフルローン等で積極的に融資をしていましたが、最近では不動産融資に対して消極的な姿勢が目立ちます。

今後は今まで以上に個人の属性や自己資金が重要になっていきそうです。不動産価格は金融機関の融資姿勢に大きく左右されるため、今後の状況を注視する必要があります。

不動産投資において税金は重要なファクターです。いくら順調に満室経営をしていても、税金対策が疎かだとキャッシュは貯まっていきません。不動産経営と税金対策の両輪をしっかり回す必要があります。

弊社では不動産投資家の支援に力を入れており、札幌はもちろん、ご縁があって関東、中部、関西、九州と全国の不動産投資家をサポートさせていただいております。

200件を超える不動産投資家の数字を見させていただいてますし、自社グループでも不動産投資(札幌市内の新築RC及び築浅RC、調達金利0.7%未満)を行っていますので、皆様と同じ目線でお話することができます。不動産融資に積極的な金融機関のご紹介も可能です。

また、東南アジアに不動産視察ツアーなども不定期で開催したり、不動産業界における税制改正に関する情報提供など、単なる税務申告だけでなく、皆様のパートナーとして広く価値を提供していきたいと考えております。

私たちが選ばれる理由

1)不動産投資家の税務に強い

札幌を中心に全国に200件超の不動産投資家のお客様がおりますので、不動産投資を主に税務の観点から成功に導く豊富なノウハウがあります。また、税務調査対応にも強みがあると自負しております。

※不動産税務に強いと謳っていながら経験が少ない税理士さんも一定数います。不動産投資のお客様の件数を聞いてみるとよいでしょう。

2)品質を維持したまま低価格な報酬を実現

たくさんの不動産投資家のお客様がいるため、業務を徹底的に効率化し、本当に必要なサービス内容に絞ることで、札幌最安値級のリーズナブルな報酬体系を実現しています。もちろん電話やメール、来社いただいてのご相談はお受けしていますし、サービス品質は落としていません。信頼性の高い決算書作成にも自信があります。

3)無料相談により気軽に相談できる

まずは一度ご相談にいらして、法人化や節税全般など、どんなアドバイスができるのか判断されてみてください。また、弊社担当者との相性をご確認ください。

4)代表者30代で自らも投資マインドがある

国内外の株式投資や投資信託、外国通貨への資産分散を代表者自身が行っていますし、札幌市内の不動産投資もグループ企業で行っています。また、海外不動産も頻繁に視察に行っているなど、豊富な知見があります。

5)札幌と東京に拠点を持ち全国対応可能

全国的にも利回りが高く注目されている札幌の物件は全国の投資家から人気を博しています。札幌・東京に拠点がありどちらでもご相談を受ける体制があります。札幌・関東・中部・関西・九州など全国の不動産投資家のお客様がいます。

6)定期的に海外不動産視察ツアーを開催

平成28年にはフィリピンのマニラ、平成30年にはタイのバンコクへの視察ツアーを実施し、現地のコンドミニアム視察なども行っています。コロナが落ち着いたらベトナムかインドネシアあたりの視察ツアーを考えています。

不動産投資における法人の活用

不動産オーナーが節税を考えるとき、法人の活用が重要になることが多いです。ここでは法人活用の3つの形態をご紹介しますが、一般的に下にいけばいくほど(1→2→3)節税効果が見込めます。

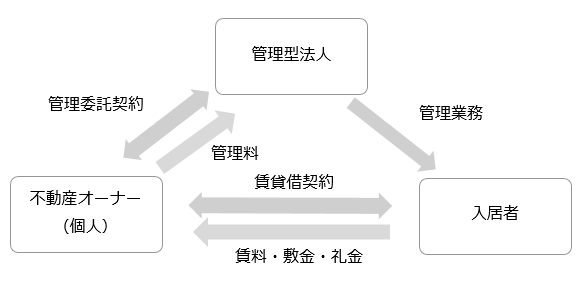

1)管理委託方式

最もシンプルで手間がかからないという特徴があります。 個人所有の物件を設立した法人が管理して、個人から法人に対して管理料を支払います。この場合、空室リスクは個人が負います。管理料は一般的に個人が受け取る家賃収入の3~5%程度で、節税効果はそれほど大きくありません。

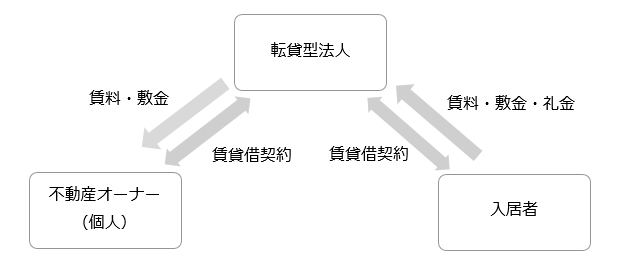

2)サブリース(1棟貸し)方式

個人所有の物件を1棟まるごと法人に貸し付けて、法人が入居者に貸し出す方法です。 入居者に貸し出すのは個人ではなく法人になりますので、契約関係を整えたりと、管理委託方式よりも手間がかかりますが、法人が空室リスクを負うことで、管理委託方式よりも利益を移転できます。ここでの移転できる利益は一般的に満室家賃収入の10~20%程度(つまり満室賃料の80~90%を個人に支払う)です。

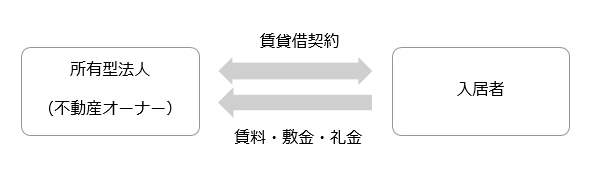

3)所有型法人方式オススメ!

上記2方式は個人所有でしたが、これは法人で不動産を所有する形態です。個人所有の物件を法人に移転する場合には、不動産取得税や登録免許税等の負担が生じますが、個人の所得が高い場合は、大きな節税効果が期待できます。 また、建物・土地をセットで法人に移転する方法と、建物だけを法人に移転し土地は個人から法人へ賃貸とする方法があります。これは、融資残高の有無や、購入してからの経過年数によっても選択肢が変わってきます。 弊社ではお客様の状況に合った最適な方法をご提案させていただきますので、お気軽にご相談ください。

事例

1)減価償却費計上の早期化

中古の不動産を購入した際、単純に土地と建物のみに区分して資産計上していませんか?

過去の裁判事例に基づいた基準で、建物をさらに細かく区分して資産計上することにより、より早く減価償却費として経費化することが可能です。

例)築7年の中古物件(RC7,000万円)を購入した場合

- ①建物全体を1つの資産として計上した場合

- 減価償却費:182万円/年

- ②建物と付属設備部分(3割)を区分して計上した場合

- 減価償却費:428万円/年

資産計上の仕方で年間246万円の差!!

2)修繕費

以前、弊社へ関与切替えしていただいたお客様で、過去に大規模修繕を行った際に、原状回復にも関わらず”金額が大きい”という理由だけで、

修繕費(全額その期の経費)ではなく、資本的支出(資産計上して長年の減価償却費で経費化)として処理していたケースがありました。

鉄筋コンクリート造り店舗共同住宅の外壁等の補修工事に要した金員は修繕費に当たるとした事例(平成元年10月6日裁決)

資本的支出と修繕費の区分は、 支出金額の多寡によるのではなく、その実質によって判定するものと解される ところ、本件建物の外壁等の補修工事のうち、外壁等への樹脂の注入工事等は建物全体にされたものではなく、また、塗装工事等は建物の通常の維持又は管理に必要な修繕そのものか、その範ちゅうに属するものであるから、 これらに要した費用は修繕費とするのが相当である。また、外壁天井防水美装工事は、補修工事に伴う補修面の美装工事であって、塗装材として特別に上質な材料を用いたものではないことが認められるから、 これに要した費用も修繕費とするのが相当である。

引用元:国税不服裁判所

上記の裁決例では1,070万円の工事代金が修繕費として認められています。 修繕費か資本的支出かの区分は金額ではなく、「実態」が重要視されます。 明らかに価値を高める支出であれば資本的支出となりますが、壊れていたものを元に直す支出や汚いところを 元のきれいな状態に直す支出は、金額にかかわらず修繕費として認められる可能性が高いです。

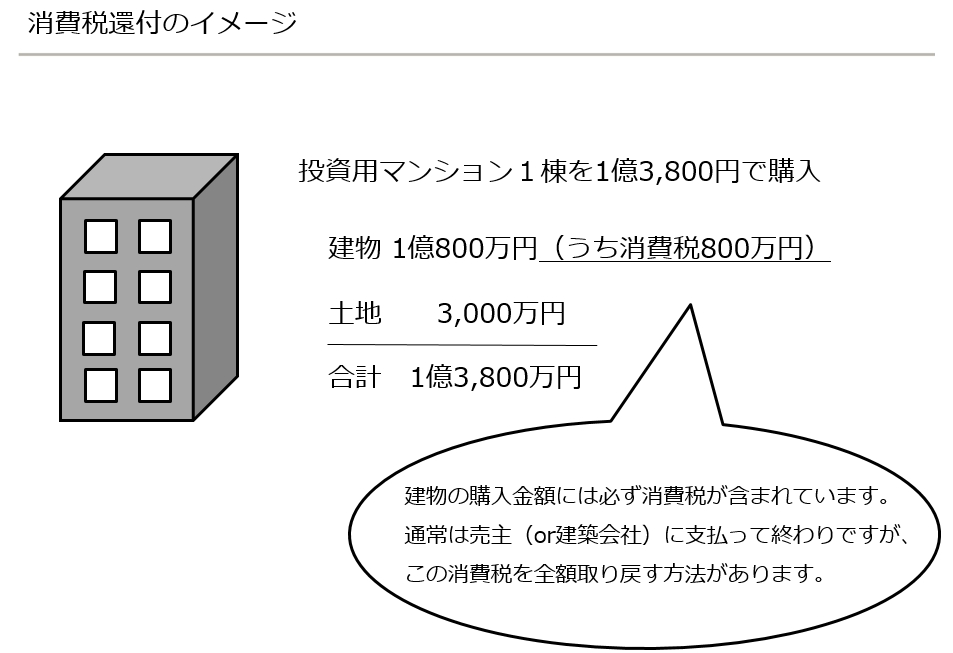

3)消費税還付(令和2年税制改正により居住用賃貸建物は不可)

不動産購入時に建物に係る消費税を還付する方法があります。 還付の有無により、その後の資金繰りが大きく左右されますので大変重要な論点です。 これは知っているか知らないかで1,000万円ほどのキャッシュが変わってきたりしますので不動産投資をする方はしっかり情報収集しておいていただきたい論点です。

~条件~

※金額は全て税抜

- 建物(鉄筋):100,000千円

- 土地:30,000千円

- 自己資金:13,000千円

- 借入金額:117,000千円

- 借入返済金額:30年

- 借入利率:2%・家賃収入:9,600千円/年

(内、駐車場収入:600千円/年) - 物件購入時の諸経費:2,000千円

- ランニング経費:480千円/年

~ CFシミュレーション(1) 消費税還付なしの場合 ~

(消費税は8%)(単位:千円)

| 経過年数 | 1年目 | 2年目 ~ | 9年目 | 10年目 |

| 税引後利益 | 1,778 | 3,457 | 3,866 | 3,925 |

| 借入残高 | 113,100 | 109,200 | 81,900 | 78,000 |

| 返済金額 | 3,900 | 3,900 | 3,900 | 3,900 |

| キャッシュフロー(単年) | 176 | 1,854 | 2,264 | 2,322 |

| キャッシュフロー(累計) | 176 | 2,030 | 16,649 | 18,972 |

~ CFシミュレーション(2) 消費税還付ありの場合 ~

(消費税は8%)(単位:千円)

| 経過年数 | 1年目 | 2年目 ~ | 9年目 | 10年目 |

| 税引後利益 | 2,019 | 3,577 | 3,994 | 4,052 |

| 借入残高 | 113,100 | 109,200 | 81,900 | 78,000 |

| 返済金額 | 3,900 | 3,900 | 3,900 | 3,900 |

| 消費税(+:還付,△:納付) | 8,150 | △46 | ||

| キャッシュフロー(単年) | 8,397 | 1,805 | 2,221 | 2,280 |

| キャッシュフロー(累計) | 8,397 | 10,201 | 24,515 | 26,795 |

還付なしに比べて、7,823千円も多く貯まる!

※消費税還付をする際は弊社への報酬が発生します。

消費税還付のスキームは中途半端な知識でやると還付が受けられないことになったり、税務知識のない方が自分でやると最悪の場合は脱税になってしまうこともありますので、経験のある専門家に依頼されることをおすすめします。 弊社では多数の実績がありますので、安心してご依頼いただけます。

担当者

報酬イメージ

不動産賃貸業の場合、収支はほぼ安定しているので、一般的に見られるような”月次顧問”は不要と考えており、その分格安な料金設定にしております。ご相談がある場合は、メールや電話またはご来社いただいて対応させていただきますので、ご安心ください。

決算の際に1年分の資料をお預かりし、帳簿への入力から決算書・確定申告書まで一式を作成して下記の料金です。

- 個人

- 14.3万円(税込)/年 ~

- 法人

- 17.6万円(税込)/年 ~

例えばRC1棟保有の場合は18万円(税別)となり、全国最安値クラスです。

月々の支払いは発生しません!年間たったコレだけ!!

- ※ボリュームが大きい場合や複数物件所有の場合は別途お見積りいたします

- ※役員報酬・給与があり年末調整が必要な場合は、基本料13,200円(税込)+2,200円(税込)×人数

- ※償却資産税申告が必要な場合、1市町村ごとに11,000円(税込)

- ※税務調査となり税理士の立ち合いが必要な場合、1日66,000円(税込)

ご契約までの流れ

ご契約までの流れはこちらをご覧ください。

STEP.2 面談・無料相談

直接お会いして、現在の経営状況やお客様が抱えておられる経営全般の課題をお聞かせください。また、必要に応じて過去の決算書や申告書、会計データをご提示いただき、問題点を把握いたします。面談の際に弊事務所との相性をじっくりご判断ください。

STEP.3 ご提案・お見積もり

STEP2の面談でお聞きした課題に対して、弊事務所が解決の方向性をご提案し、同時に報酬金額のお見積書を提示させていただきます。

STEP.4 ご契約・サービス開始

ご提案内容・お見積りについて、しっかりご検討いただいた後、ご満足いただけましたらご契約とさせていただきます。

よくあるご質問

- Q.初回相談は無料ですか?

- A.はい、現在は無料で対応させていただいております。物件をお持ちの方はより良い節税方法がないのかなど、まずはお気軽にご相談ください。

- Q.税理士さんによって納付額はそんなに変わるものでしょうか?

- A.やはり不動産投資の税金に詳しい税理士さんとそうでない税理士さんとでは納税額は大きく異なることも多いです。

年間100万円単位で納付額が変わることもよくありますし、消費税還付を受ける受けないで1,000万円単位で税金が変わってきます。

税理士は税金のプロなんだからあまり変わらないでしょうというのはもう昔の話です。 - Q.本業は古くからお付き合いのある税理士さんに依頼しているのですが、不動産投資の会社だけ顧問をお願いすることは可能ですか?

- A.可能です。

最近ではそのような方が増えてきています。今までのお付き合いのある税理士さんとは継続してお付き合いしたいという方もいらっしゃいますので

新たに購入する物件について新設法人を設立し、そこだけ依頼したいということでも全く構いません。 - Q.金融機関を紹介してもらうことはできますか?

- A.はい、紹介させていただきます。

多くの不動産投資家の皆様をサポートさせていただいてるお陰で、不動産融資に積極的な金融機関さんとのお付き合いがございます。

金利が高い場合には借り換えなどの相談もいただければと思います。 - Q.どうして全国にお客さんがいるんですか?

- A.特別な営業は一切しておらず、既存のお客様や不動産業者さんからのご紹介で全国に広がっています。

不動産投資に強い税理士はあまり多くないようで、それまでの税理士さんからの変更も数多くいただいております。 - Q.札幌の不動産投資はなぜ人気があるのですか?

- A.全国に不動産投資のお客様がいるので比較したら一目瞭然なのですが、やはり利回りの高さが大きな魅力となっています。

東京などの大都市に比べると土地の値段が非常に安く、その分利回りが上がる要因になっています。

一方で190万人ほどの都市で人口も安定して推移しており、近年アパマンが増えて競争は激化しているものの、まだまだ安定した賃貸需要が見込めます。 - Q.生命保険加入の相談はできますか?

- A.もちろん対応可能です。

弊社では複数の保険商品を扱っている代理店の方と連携しており、多くの保険会社の商品からお客様のニーズに合った最適なものを

ご提案できると思います。 - Q.個人の確定申告も対応してもらえますか?

- A.もちろん対応可能です。

個人事業の場合は青色申告の65万円控除の適用可否について、一般的には5棟10室基準により判断しますが、これに満たない場合でも実態により適用可と判断できる場合もございます。

また、中古で取得した不動産について、資産区分の違いによって毎年の減価償却費が税理士によって大きく変動することもあります。 - Q.不動産を相続したのですが、相続税申告の相談にも乗ってもらえますか?

- A.はい、弊社では相続税申告も多数の実績があり、節税のノウハウもありますのでお気軽にご相談ください。

なお、生前のほうが打てる手が多いため、早めに相談いただいたほうが良いご提案ができると思います。 - Q.アメリカに中古不動産を買ったのですが対応可能ですか?

- A.日本の居住者がアメリカに賃貸不動産を購入した場合、アメリカと日本双方で申告する必要があります。

アメリカでの税法は日本とは異なりますので、アメリカでの申告は現地の会計事務所に依頼する必要がありますが、日本の申告は弊社で対応可能です。 - Q.購入する物件のキャッシュフローのシミュレーションをお願いすることはできますか?

- A.はい、対応可能です。

不動産会社が計算するキャッシュフロー表では税理士法に抵触するため税金を考慮することはできません。

不動産投資においては、表面利回りではなく実質利回りで考える必要がありますが、ここでは税金の計算が重要になります。

個人で買うか法人を作って買うかの判断にも多分に影響してきますので、是非ご相談ください。 - Q.不動産M&Aとは何ですか?

- A.不動産そのものを売買の対象にするのではなく、不動産を所有する法人の株式を売買の対象にするものです。

売主は株式の譲渡になり税率が低く済むため節税メリットがあります。

一方で買主は、売主が節税メリットを享受できるため価格の減額交渉がしやすくなったり、不動産取得税や登録免許税などの流通税がかからないというメリットがあります。

しかし、不動産そのものだけでなく会社ごと買うわけですから、潜在的な債務や訴訟リスクを引き継ぐことになるので外部の専門家に依頼してしっかり調査をする必要があるなどのデメリットもあります。

詳しくは弊社までお問い合わせください。