札幌で税務調査対応に強い税理士なら

目次

税務調査でFUJITA税理士法人が選ばれる理由

- 1 税法知識・豊富な経験に基づく独自の税務調査ノウハウ 税法解釈や交渉力に強みがあると自負しております。また、200件を超える税務調査経験による独自のノウハウにより納税者を守ります。

- 2 税法・民法・会社法に基づく反論資料作成 実は税務調査では税法以外の法律が重要になることがあります。弊社では弁護士と連携して民法や会社法の観点からも検討、税務意見書を通じて多くの指摘を回避してきた実績があります。

- 3 納税者の味方 法律に基づき、徹底的に納税者の権利をお守りします。言いにくい相談であってもどうぞお話ください。納税者に気持ちの面からも寄り添い、税法のプロとして仕事をします。

- 4 明朗かつリーズナブルな料金 事前に料金をご説明いたします。また、多くの方に喜んでいただきたいので、リーズナブルな料金体系としております。

- 5 弊社会議室を無償提供 ご自宅や店舗などで税務調査を行うことが物理的・精神的に好ましくない方には、弊社会議室を税務調査の場として無償でお貸しします。

税務調査の事例

税務調査では実際にどのような指摘や論点があるのでしょうか。いくつか事例を挙げていきます。

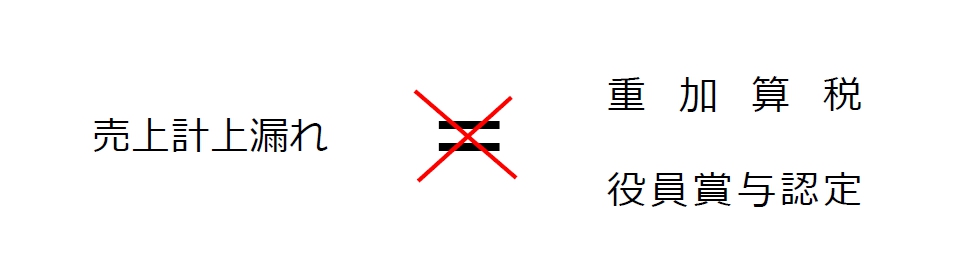

売り上げの計上漏れ

弊社に税理士変更いただいた建設業のお客様に税務調査が入った際、弊社関与前の年度において、売上の計上漏れと、その売上代金を回収した社長が自分の財布に入れてしまっていたことが見つかりました。

これについて税務調査官は、重加算税と役員賞与認定を指摘してきました。

事実関係を確認のうえ、弊社が(弁護士さんと連携のうえ)税務意見書を書いて税務折衝したところ、重加算税処分はなし、更に役員賞与の処分もなしということで無事着地しました。もちろんお客様には大変喜んでいただきました。

このように、売上が漏れていたからといって直ちに重加算税や役員賞与となるわけではないので、正しい税務知識や税法周辺知識が必要です。

外注費と給与

外注費か給与かは税務調査で問題になりやすい論点です。

税務調査の指摘により外注費ではなく給与とされてしまうと、消費税や源泉所得税の追加納付のほか、過少申告加算税や延滞税を支払うなど、その影響は大きなものになります。

具体例で見てみましょう。

外注費で処理していたものを税務調査で給与と否認された場合の影響について説明します。

否認された外注費が1,200万円(税抜)の場合、一例ですが次の追徴税額が発生します。

| 消費税 | 96万円 |

|---|---|

| 源泉所得税 | 43万円 |

これが3年分なら×3となり、更に過少申告加算税や延滞税もかかります。

このように、外注費ではなく給与になるとして否認された場合、納税額は非常に大きなものになりますので、税務署は外注費についての実態を詳しく確認してきます。そして、受け答えの内容や資料の状態によっては、外注費ではなく給与だと指摘してくることがあります。

では、外注費と給与はどのような判断基準により区分されるのでしょうか?

残念ながら100%の明確な基準はなく、下記の事項を総合的に勘案して判断するとされています。

- 契約の内容が雇用契約か請負契約か

- 相手が仕事の作業にて個々の取り扱いにつき当方の指揮・監督を受けるか

- 当方より材料や用具が提供されているか

- 相手側の作業等にて引き渡しの終わっていない完成品が不可抗力のため滅失した場合等について、当方が権利として報酬の請求をなすことができるか

- 当方の従業員(給与所得者)との労働条件・状況が明確になされているか

引用元: 国税庁HP 個人事業者の納税義務

例えば契約の内容については、契約書において雇用契約ではなく請負契約になっているから外注費で大丈夫かと言えばそうではありません。

書面ではなく、あくまで実態で判断するのです。

このように、外注費か給与かは明確な基準がないため、過去に裁判でも数多く争われています。

つまり、税理士によって差が出やすい論点ということもできます。

弊社ではしっかり事実確認をしたうえで、豊富な交渉経験に基づき、しっかり税務署と交渉してまいります。

交際費と情報提供料

交際費も税務調査においてよく論点にあがります。今回は、その中でも交際費と情報提供料について説明します。

なお、ここでの情報提供料とは媒介、代理、斡旋などのキックバックとしての支払いを指します。

中小企業では年800万円までの交際費は損金になりますが、それを超える交際費は損金(経費)として認められません。税務調査において情報提供料が交際費として否認され、結果として損金(経費)にならないことがあります。

まずは交際費の税務上の考え方の中に、「交際行為は相手方の歓心をかうような行為」というものがあります。

情報提供料も特定の相手方に支出されたものが、「相手方の歓心をかうような行為」と言えなくもないのです。

では情報提供料が交際費と言われないためにはどうしたらよいでしょうか。

以下の要件を全て満たすようなケースであれば、情報提供料として全額損金(経費)にしていいとされています。

- その金品の交付があらかじめ締結された契約に基つくものであること。

- 提供を受ける役務の内容が当該契約において具体的に明らかにされており、かつこれに基づいて実際に役務の提供を受けていること。

- その交付した金品の価額がその提供を受けた役務の内容に照らし相当と認められること。

引用元: 国税庁HP 交際費等の範囲

※もともと情報提供を業としている者に対しては、情報提供料として全額損金算入できる。

※また取引の相手先の従業員への支払いは、謝礼として交際費となります。

税務調査のポイント(納税者側)

税務調査を受ける際はポイントがあります。納税者の皆様は次のことを理解したうえで税務調査に臨まれるとよいでしょう。

聞かれたこと以外はペラペラ話さない

税務署員は1年中様々な会社の税務調査をしている、いわば税務調査のプロです。税務署員はなんでもない世間話をしているように見えて巧みに情報を引き出したりということもよくあります。 税務署は怖いというイメージがあるからか、仲良く話していると居心地が良くなってついついという気持ちはわかりますが、聞かれてもいないことをペラペラ話してしまっては、必要以上の情報を税務署に与え、税務署員の思うツボということになりかねませんので気を付けてください。

記憶が曖昧なことは「確認します」と言ってその場で答えない

人間1年も2年も前のことをはっきりと覚えているわけではありません。記憶が曖昧なことや返答の言葉に不安があるときは、「確認します」とだけ言って急いで返答する必要はありません。

曖昧なことを言ってしまうと、納税者にとって不利に働く場合がありますので、発言には慎重になりましょう。その場で答えないからといって、こちらに不利になることはありません。

税法と税務折衝に強い税理士に依頼する

税務調査では対応する税理士によって納税額に大きな差が出ることが度々あります。これは、税法は税理士によって理解度・能力に差があることはもちろん、税務調査の対応方法や交渉ノウハウが一般的にあまり世の中に出回っておらず、個々人の税理士に委ねられているからというのが挙げられます。また、納税者も顧問税理士以外の税理士の意見を聞く機会もなく、税理士によって大きな差があることを知っている方が少ないというのも一因です。 最近ではセカンドオピニオンという、顧問税理士の他に別の税理士の意見を聞くというケースも増えてきていますので、それを検討してもよいでしょう。

料金

初回相談時に状況をお聞きしたうえで、追徴税額の見込みや税務折衝による減税額見込み、税務調査のポイントをお伝えします。

初回のご相談は現在無料(令和4年4月より)で行っていますのでお気軽にご相談くださいませ。

弊社報酬につきましてはどれくらいの難易度、工数がかかるかにより変動します。

お見積りは当然無料ですのでお気軽にご相談ください。

税務調査とは

税務調査とは税務署に提出された申告書類が、法令に順守して適切に処理されているかを確認するために行われます。

なぜ税務調査が必要かというと、世の中にある多種多様な取引すべてに税法が1つの明確な答えを用意できているわけではなく、あくまでベースとなる考え方が法律や通達として記されており、その判断は事業者や税理士によって異なるということが理由として挙げられます。

税法は1割が白(誰が見ても明確に適法)、1割が黒(誰が見ても明確に違法)、残り8割が判断の分かれるグレーゾーンとも言われるように、非常に奥が深い法律です。

任意調査と法定調査

一言で税務調査と言っても、様々な調査の形態がありますのでご紹介します。

任意調査

名前のとおり、任意で行う税務調査なので一応強制力はありません。しかし、事実上は受けなければいけません。

任意調査にもいくつか種類があるのでご紹介しておきます。

- 一般調査

- 最もポピュラーな調査で、中小企業に入る税務調査のほとんどがこちらです。

- 無予告調査(抜き打ち調査)

- 事前通知なしで行われる、いわゆる抜き打ちの調査です。

連絡なしにいきなり調査官が会社に訪問してきて、調査を行わせてほしいと言ってきます。

税務当局側の目的の一つは、証拠隠しなどの時間を与えたくない納税者に対して行う調査とイメージして頂いていいと思います。例えば、飲食店など現金商売の事業者や、取引先の反面調査などで既に何かしらの指摘事項を掴んでいる場合などは無予告調査に入られることが多いといわれています。

ただし、このように無予告で調査官がくる場合でもほとんどのケースは令状がない任意調査ですので、必ずしも当日に受け入れる必要はありません。税務調査官の中には、納税者が断る権利はないようなことを言って何としてでもその日に調査を迫ってくる方もいますが、社長が不在の場合や、予定があって都合が悪い場合は日程をずらして来てもらうことができます。

この無予告調査は平成29年から法定化され、「違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれその他国税に関する調査の適正な遂行に支障を及ぼすおそれがあると認める場合」には、事前の予告なく調査を行うことができるとされました。 - 特別調査

- 税務署内にて一般調査では調査不足と判断された事案に対して行われる調査です。

一般調査では3~5日の実地調査が多いですが、特別調査では平均10日の実地調査が行われるともいわれます。

このように任意調査にも色々とありますが、任意調査は国税調査官による質問検査権という権利の下に行われる調査であり、納税者は税金に関する質問等に嘘偽りなく答えなければなりませんが、あくまで協力するという立場であることから、実地調査の日程を調整することや、無予告調査で急に来ても予定が入っている等の事情により帰って頂くことができます。

いずれにしても、このような任意調査の際は必ず顧問税理士にすぐ連絡し、対応の仕方を相談しましょう。

強制調査

映画でも有名なマルサ(国税局査察部)による調査のことで、裁判所の令状による強制的な調査です。主に脱税の疑いのある納税者に対して行われる調査になります。

その後、脱税行為が明るみになれば刑事告発され、逮捕・起訴されることもあります。

令状を持って国税局の方が来るということは、納税者も思い当たるところがあり、それを掴んでいる可能性が高いといえるでしょう。

税務調査の実態

平成29年度の法人税の実地調査件数は9万8千件、うち非違があったのは7万3千件、実に74パーセントが調査に入られれば何かしらの修正事項が出てきている計算になります(国税庁統計)。

税務調査はすべての企業に同じ頻度で入るわけではなく、会社によっては設立してから何十年で一度も入っていないところもあれば、3年に1回は必ず来るという会社があったりとまちまちです。

なお、不正発見割合の高い業種は、ワースト1位がバー・クラブ(66.4%)、ワースト2位が外国料理(41.8%)、ワースト3位が大衆酒場・小料理(41.8%)となっています。

また、近年では海外取引に係る申告漏れの事案が増加傾向にあり、国税も目を光らせていますので、今後も海外絡みの指摘は増えていくことが予想されます。

いずれにせよ、ひとたび税務調査が入れば高確率で何かしらの税金の支払いが発生しているというのが統計からわかります。

税務調査の流れ

ここで一般的な税務調査の流れについてご説明します(任意調査の一般調査が前提)。

1. 事前通知

税務署の担当者から調査依頼の連絡がきます。顧問税理士がいる場合は税理士に連絡がきます。税務署の方から「○月×日から3日間調査に行きたいのですが・・・」と連絡が来ますが、納税者の方と顧問税理士の予定で都合がいい日を決めて税務署と実地調査の日程を決めます。

なお、税務署からの電話連絡の際には、平成23年の国税通則法改正により、納税者へ以下の11項目を通知することが明確になりましたので、しっかり聞いておきましょう。

- ①実地調査を行う旨

- ②質問検査等を行う実地の調査を開始する日時

- ③調査を行う場所

- ④調査の目的

- ⑤調査の対象となる税目

- ⑥調査の対象となる期間

- ⑦調査の対象となる帳簿書類その他の物件

- ⑧調査の相手方である納税義務者の氏名及び住所又は居所

- ⑨調査を行う当該職員の氏名及び所属官署

- ⑩調査開始日時又は調査開始場所に関する変更事項

- ⑪事前通知以外の事項について非違が疑われることになった場合には、当該事項に関し調査を行うことができる旨

2. 調査に向けた準備

一般調査で調査官が調べる資料は通常決まっています。顧問税理士の指示に従って資料の準備をします。通常3年分の資料は調査官が仕事をしやすいようにキチンと用意しておきましょう。

3. 税務調査1日目

いよいよ実地調査です。ここでは一般的な3日間の実地調査が行われるものとします。

通常、税務調査は午前10時から始まります。

1日目の午前中は、社長にも同席いただき、挨拶や雑談から始まり、仕事の概要や業界の話し、取引の流れといった会話が中心になります。

ただ、仕事の概要や取引の流れ、世間話といった一見なんでもないような話から調査官は目を光らせています。

一通り社長からの聞き取りを終えたら、社長は席を外していただいて(お仕事に戻っていただいて)結構です。

午前は12:00前になりましたら、調査官はお昼休憩で外出されます。調査官に昼食を用意する必要はありません。

午後は1時頃から始まります。主に総勘定元帳をベースに、売上や仕入・経費の請求書、契約書、賃金台帳、領収書などの書類(又はデータ)ベースでの調査を行います。

時々質問もされますが、基本的には税理士がフィルターとなって答えます。もちろん税理士が細かなすべての取引まで把握しているわけではないので、経理担当者や社長に取引内容をお話いただくこともありますが、基本的には調査官から聞かれたことだけお話ください。

そして、通常は16時頃には調査が終了します。

チョットブレイク

社長は調査期間中常に同席していなければいけない?

もちろんお仕事があるでしょうから、常に同席する必要はありません。ですが、調査開始日の午前中と調査終了日の夕方は調査官から同席を求められることが多いので、そこだけスケジュールを確保いただければ十分です。

あとは税理士や経理担当者の方に任せましょう。

4. 税務調査2日目

翌日も午前10時に調査官はやってきます。

前日持ち帰った情報から気になることの質問から始まったりします。ここも基本的には税理士がフィルターとなり質問を受けます。

その後、基本的には調査官は黙々と仕事をされます。調査官も実地調査の期間しか基本的には会社で仕事ができませんので、自分の世界に入って集中して仕事をされます。

また、2日目になると調査官から色々見てみたいと言われることもあります。

例えば、「車の台数合わせを固定資産台帳と合わせたいので今駐車場にある車を見せて下さい」とか、「作業場を見てもいいですか」など色々意図を持って見て回る事を要求されることがあります。ただ、この場合も作業中なので仕事に差し支えるなど適切な理由がある場合には断ることもできます。

そしてこの日も16時頃に調査が終了しますが、3日間の調査などではこの時点である程度論点が絞られていることが多く、帰りがけに質問や資料依頼をしていくことがあります。

5. 税務調査3日目

最終日も午前10時から調査が始まります。これまでに質問されて後回しにしていたものや、2日目にお願いされた質問や要望に回答していきます。ただ、全ての質問や要望にこの時点で答えられなくても構いません。曖昧なところなどは慌てて回答せず、しっかり調べてから後日回答で問題ありません。

最終日は税務業界のあるある論点を確認したりします。調査官は、そこで細かい指摘や、税務署としては今後このように処理してほしいと指導にとどめても差し支えない論点などの指摘を行ったりします。

特段何も出てこない場合やちょっとしたミスによる指摘で納税者も納得できるような否認が結論である場合、また調査官が実地調査で目的がある程度果たされたと感じれば、少し早めに終わったりします。

このような流れで実地調査は終了します。

チョットブレイク

調査官は一人で来られる事も多々あります。彼らは書類のコピーやデータの出力などをして署内に持ち帰るわけですが、その際に「コピーをとっていただけますか。」とか「ここを調べてもらえますか」などと本来調査官がやるべき仕事をお願いされる事があります。その際は丁寧に断って差し支えありません。また、「コピー代をお支払いいたします」と言われた場合は頂いても大丈夫です。

6. 実地調査後

ここからは主に税理士と税務当局との仕事になります。

事実関係をはっきりさせたうえで、税法の解釈について意見を述べ合います。

論点となっている指摘事項について、双方相違なく、納税者も納得した場合には修正申告書を提出し、納税します。

ただ、論点に納得がいかない場合はそのまま税理士が交渉を続けます。租税法律主義に基づき、税理士は粘り強く、かつ、論理的に税務折衝することが求められます。

この税務折衝では、税理士によって数百万円~数千万円の納税額に差が出ることもあり、税理士の腕の見せ所です。

お客様の声(税務調査体験談 札幌市在住T様)

個人事業主を始めて8年目となる2023年4月に税務署から「税務調査」を行うと電話を受けました。

顧問税理士がいないため、インターネットで「新規で突然な税務調査」を引き受けてくれる税理士を探しました。

その中に「FUJITA税理士法人」があり「もしかしたら引き受けてくれるかも」と思い直ぐに電話をかけ相談をした結果、領収書が一切無い状態であったにもかかわらず、税務調査を心よく引き受けてくれました。

経理経験など全くない素人が作成した帳簿を見ながら担当の方は、解り易く丁寧に私から聞き取りをし帳簿の内容を纏めてくれました(税務調査期間は5年になりました)。

個人事業主の税務調査は一般的に長くても2ヵ月程で決着が付くと言われていますが私の場合、4カ月もかかりました。

その間、FUJITA税理士法人が税務調査官と粘り強く折衝をしてくれたお陰で、私は仕事に没頭しながら調査完了まで至ることができました。

結果的に税務署が提示した納税額よりも150万円ほど減額して(50%以上減)決着をつけてくれました。

税務調査をFUJITA税理士法人に相談をしていなければ今頃は、大変な金額を納める事になっていました。

今回の事で個人事業主にも顧問税理士が、どれだけ重要な存在なのか身をもって知りました。

税務調査をFUJITA税理士法人に相談をして本当に良かったと思っています。

最後に、FUJITA税理士法人の皆様は、いつでも親身に対応をしてくれ心強い味方です。

感謝の言葉しかありません。

本当にありがとうございました。

今後とも宜しくお願い致します。

お客様の声(税務調査体験談 札幌市在住C様)

飲食業を開業して、5年目に税務調査がありました。

初見かつ、半ばダメ元で税務調査をお願いしたところ対応して頂き本当にありがたい限りです!

お願いする前までは、初めての出来事なので不安とストレスで押しつぶされそうでしたが、相談して不安が解消されとても心強かったです。

FUJITAさんに、お願いして良かったのが無知な自分が分からない部分等も教えて頂き勉強にもなりましたし、安心して頼れる仕事の質と心強さです。

今後も顧問契約をお願いしますが、どうぞ宜しくお願い致します!

税金に時効はある?

賛否両論あるでしょうが、実は税金にも時効があります。

無申告で税金を納めていない場合や適正でない申告により納税額が少なくなっていた場合であっても、時効が到来したらそれ以前の税金を納める必要がなくなります。

1: 5年(贈与税は6年)の時効

申告期限内に申告書の提出をしていない場合は、原則として申告期限の翌日から5年で時効となります。

なお、他の国税とは異なり、贈与税だけは申告期限の翌日から6年で時効となります。

一般的によくある、単なる申告忘れである無申告の場合は、下記2の7年ではなく、こちらの時効が適用になることが多いです。

2: 7年の時効

偽りまたは不正の行為のある場合は、時効が長くなり、申告期限の翌日から7年となります。

つまり、脱税であっても7年経ってしまえば、税務署は徴税権がなくなってしまうというのが現実です。

加算税と延滞税

法人税や所得税など、日本では申告納税方式により課税されるものが多くあるが、その内容に誤りがある場合やそもそもきちんと申告していない場合には、最初から適正に申告している事業者との差をつけるためにペナルティーが課されます。

このペナルティーは当然本税に追加してかかってきますので、負担は大きなものになります(正当な理由がある場合その他一定の場合にはペナルティーがかからない場合があります)。

各ペナルティーの種類と税率

1. 無申告加算税~申告書を提出期限までに提出しなかった場合に課されます。

- 自主的な期限後申告

- 5%

- 納税額のうち50万円までの部分

- 15%

- 納税額のうち50万円を超える部分

- 20%

2. 過少申告加算税~申告期限内に申告された申告書に記載された納税額が過少であった場合に課されます。

- 自主的な修正申告

- –

- 納税額と50万円とのいずれか多い金額までの部分

- 10%

- 納税額と50万円とのいずれか多い金額を超える部分

- 15%

3. 不納付加算税~源泉徴収義務者が源泉徴収税額を納付期限までに納付しなかった場合に課されます。

- 自主的な納付

- 5%

- 上記以外

- 10%

4. 重加算税 ~事実を仮装・隠蔽した場合に課されます。

- 過少申告加算税に代えて課す場合

- 35%

- 無申告加算税に代えて課す場合

- 40%

5. 延滞税 ~納付が定められた期限までに遅れると、法定納期限から完納する日までの延滞として課されます。

延滞税の割合は毎年変動することとなります。参考までにH31年1月1日からH31年12月31日までは次の通りです。

- 法定納期限の翌日から2月を経過する日まで

- 年2.6%

- 納期限の翌日から2月を経過した日以後

- 年8.9%

業種ごとの税務調査

よくあるご質問

- Q.なぜ税理士によって納税額に差が出るのでしょうか?

- A.税理士は税金のプロですので、一般の方から見たらあまり差がないのではと思われるかもしれません。しかし、税理士の中でも法人税に強い税理士、相続税に強い税理士、国際税務に強い税理士など得意分野が分かれてきています。

中でも税務調査については、調査の立会い件数が少なかったり、あまり勉強する機会がなかったり、税法知識の熟練度がそのまま結果に繋がったりと、税理士によって大きく差が出る分野です。したがって、知識と経験の差がそのまま納税額に反映されてしまうことが度々あります。 - Q.税務調査の際、顧問税理士の対応が頼りなく感じました。税務調査の途中で、セカンドオピニオンとして相談することはできますか?

- A.はい、現在の顧問税理士を変更しなくとも、スポット業務として税務調査だけをサポートさせていただくことができます。

- Q.ウチは赤字が継続している会社なので税務調査の依頼は来ないですよね?

- A.黒字の会社に比べると税務調査に入る可能性は低いかもしれませんが、入る可能性は十分あります。赤字であっても、消費税や役員・従業員への源泉所得税などで追加納付の可能性はあります。また、チェック機能としての側面も税務調査にはあるので、赤字であっても税務調査の可能性はあります。

- Q.ウチは個人事業なので税務調査の依頼はほぼないと思ってもいいですよね?

- A.そうとは言えません。

税務署には法人課税部門とは別に個人課税部門があり、しっかりと個人の納税者の状況も把握しています。

実際、弊社にも無申告だった個人事業主の方から連絡があり、税務調査に立ち会ったケースも何度かあります。 - Q.先日税務調査が終わりましたのでしばらく来ないですよね?

- A.もちろん通常毎年は来ません。ところが、3年周期で税務調査が行われることはよくあります。3年周期で行われるということは、通常1度に3年分の調査を行いますので、前回調査対象となった年度の次の年度の帳簿から確認されることになります。

特に重加算税が課されている場合には3年後に必ず来ると思っておいたほうがいいでしょう。 - Q.税務調査があったら否認事項を必ず何かしら持って行ってもらう、いわゆる「おみやげ」を渡さなければいけないと聞きましたが本当ですか?

- A.そのように考える税理士もいるようですが、全くそのようなことはありません。税務調査を小手先の交渉術で穏便に済ませようと考える方もいるようですが、弊社はそのようには考えておりません。

本来は、適正な申告納税の実現という共通の目標にお互いが協力して調査を進めるべきであって、税務署側もとにかく税金を多くとるのが本来の目的ではないはずです。

弊社では、税務調査のプロとして、しっかりとした事実認定のもと、税法の適正な解釈により、納税者の権利を全力でお守りします。 - Q.契約書に印紙を貼っていないのですが

- A.印紙を貼らなければいけない書類は法律で決まっており、貼っていない場合には税務調査で指摘される可能性が高いです。事前にしっかり貼っておきましょう。